Oleh: Tim Litbang Kantor Firma Hukum H. Rif’an Hanum & Nawacita

Masyarakat kita makin akrab dengan kredit dan pembiayaan: motor, mobil, elektronik, paylater, sampai pembiayaan usaha kecil. Di satu sisi, ini membantu perputaran ekonomi. Di sisi lain, makin banyak pula hubungan hukum “kreditur–debitur” yang berujung pada keterlambatan/wanprestasi. Dari titik ini, penagihan menjadi fase yang sensitif: ia bisa menjadi mekanisme pemulihan piutang yang wajar, tapi juga bisa berubah menjadi ruang konflik yang merusak martabat manusia.

Dalam negara hukum, penagihan utang seharusnya berdiri di atas prinsip yang sederhana: hak kreditur untuk menagih harus berjalan seiring dengan hak debitur untuk diperlakukan manusiawi.

Ketika penagihan dilakukan dengan intimidasi, mempermalukan, ancaman, atau kekerasan, persoalannya bukan lagi sekadar “utang belum dibayar”, tetapi bergeser menjadi pelanggaran nilai keadilan, kemanusiaan, dan kepastian hukum.

Di titik ini, hukum diuji bukan hanya sebagai aturan, tetapi sebagai penjaga batas: apa yang boleh, apa yang tidak boleh, dan siapa yang bertanggung jawab ketika batas itu dilanggar.

Kalau ditarik ke belakang, praktik penggunaan pihak ketiga dalam penagihan bukan hal baru. Dalam sektor tertentu, etika dan tata cara penagihan pernah diatur melalui rezim regulator (misalnya ketentuan terkait kartu kredit/perbankan). Namun setelah penguatan peran OJK di sektor jasa keuangan, pengaturan penagihan—terutama dalam konteks pembiayaan—semakin jelas terlihat dalam POJK sektoral dan POJK perlindungan konsumen.

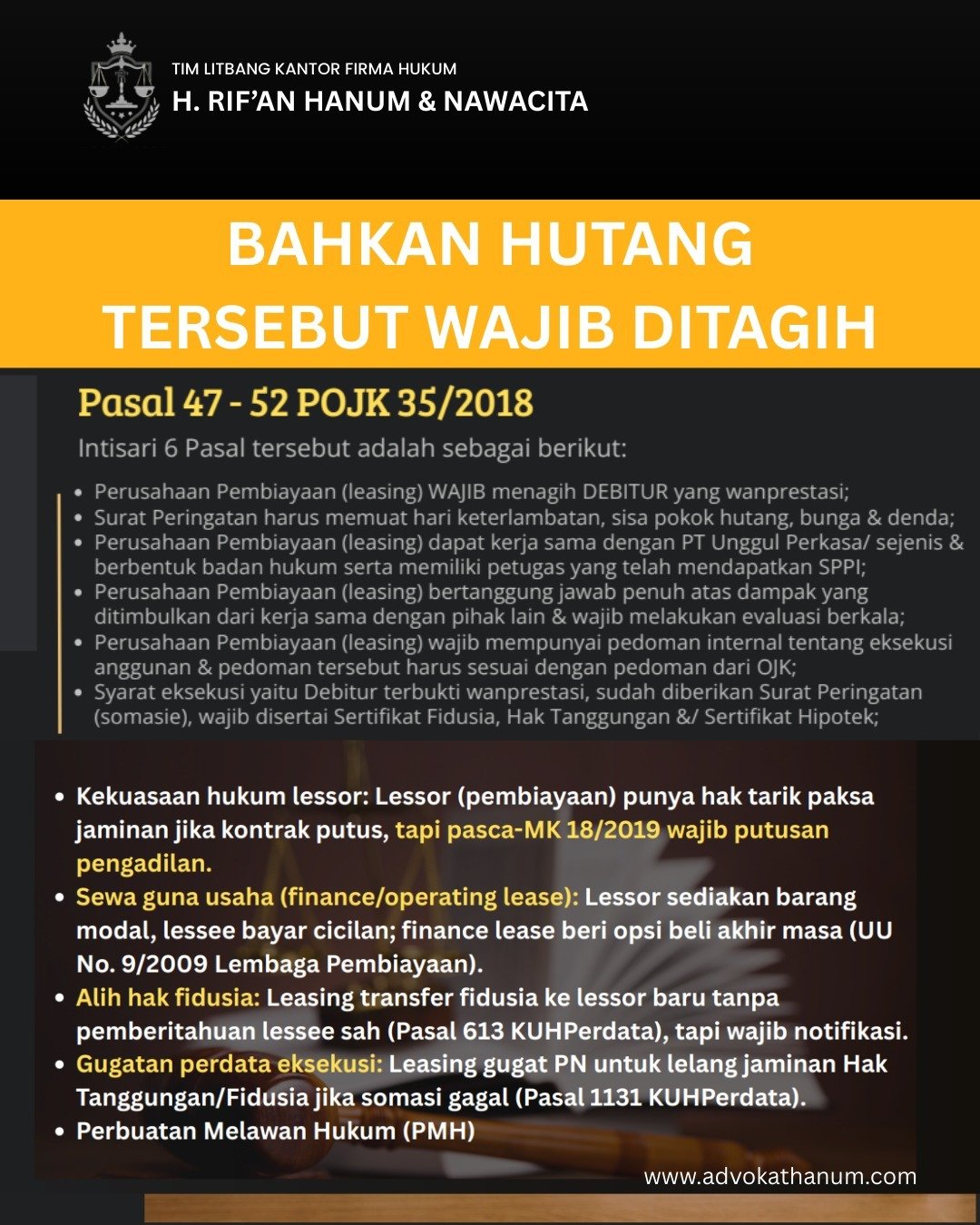

Puncaknya, untuk perusahaan pembiayaan (multifinance), POJK 35/POJK.05/2018 jo POJK NO 7 /POJK.05/2022 TENTANG PERUBAHAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35/POJK.05/2018 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN, memuat satu bab khusus tentang penagihan.

Di sana tampak pengakuan eksplisit bahwa perusahaan pembiayaan boleh bekerja sama dengan pihak lain untuk melakukan fungsi penagihan, tetapi dengan syarat tertentu (badan hukum, izin instansi berwenang, SDM tersertifikasi) serta tetap menempatkan tanggung jawab pada perusahaan pembiayaan.

Secara normatif, arah regulasi sebenarnya sudah tegas: penagihan tidak boleh melanggar hukum dan norma masyarakat; penggunaan pihak ketiga dipersyaratkan; dan penagihan harus dilakukan dengan batasan-batasan tertentu.

Contoh yang paling gamblang ada pada POJK 22/2023 (berlaku lintas PUJK). Di situ, OJK mengatur bahwa penagihan harus didahului surat peringatan, PUJK boleh bekerja sama dengan pihak lain (badan hukum + izin instansi berwenang + SDM tersertifikasi), dan dalam praktik penagihan PUJK wajib memastikan tidak ada ancaman/kekerasan, tidak menekan fisik/verbal, tidak menagih ke selain konsumen, tidak mengganggu terus-menerus, serta pembatasan waktu penagihan (Senin–Sabtu di luar libur nasional, 08.00–20.00 waktu setempat), kecuali ada persetujuan/perjanjian.

Namun justru di sini problem “kepastian hukum” mulai tampak. Ada beberapa titik yang secara akademik menarik (dan secara sosial cukup serius), misalnya:

1. Norma samar: frasa seperti “izin dari instansi berwenang” muncul sebagai syarat bagi pihak ketiga—tetapi regulasi tidak selalu menjelaskan secara operasional: instansi mana, izin jenis apa, dan rezim pengawasannya bagaimana (izin usaha? izin operasional? klasifikasi KBLI? atau izin khusus?). Ini membuka ruang abu-abu bagi lahirnya perusahaan jasa penagihan yang “secara formal ada”, tetapi “secara kewenangan dan standar” belum tentu jelas.

2. Kekosongan hukum (dalam arti lex specialis untuk “perusahaan jasa penagihan”): POJK mengatur hubungan kerja sama dan kewajiban PUJK, tapi entitas perusahaan jasa penagihan sering berhenti sebagai “pihak lain” tanpa desain hukum yang kokoh: statusnya apa dalam struktur pengawasan? bagaimana standar operasional minimalnya? apa konsekuensi hukum jika pelanggaran dilakukan oleh kolektor pihak ketiga? apakah cukup ditarik sebagai tanggung jawab PUJK, atau juga perlu desain pertanggungjawaban langsung bagi perusahaan jasa penagihan?

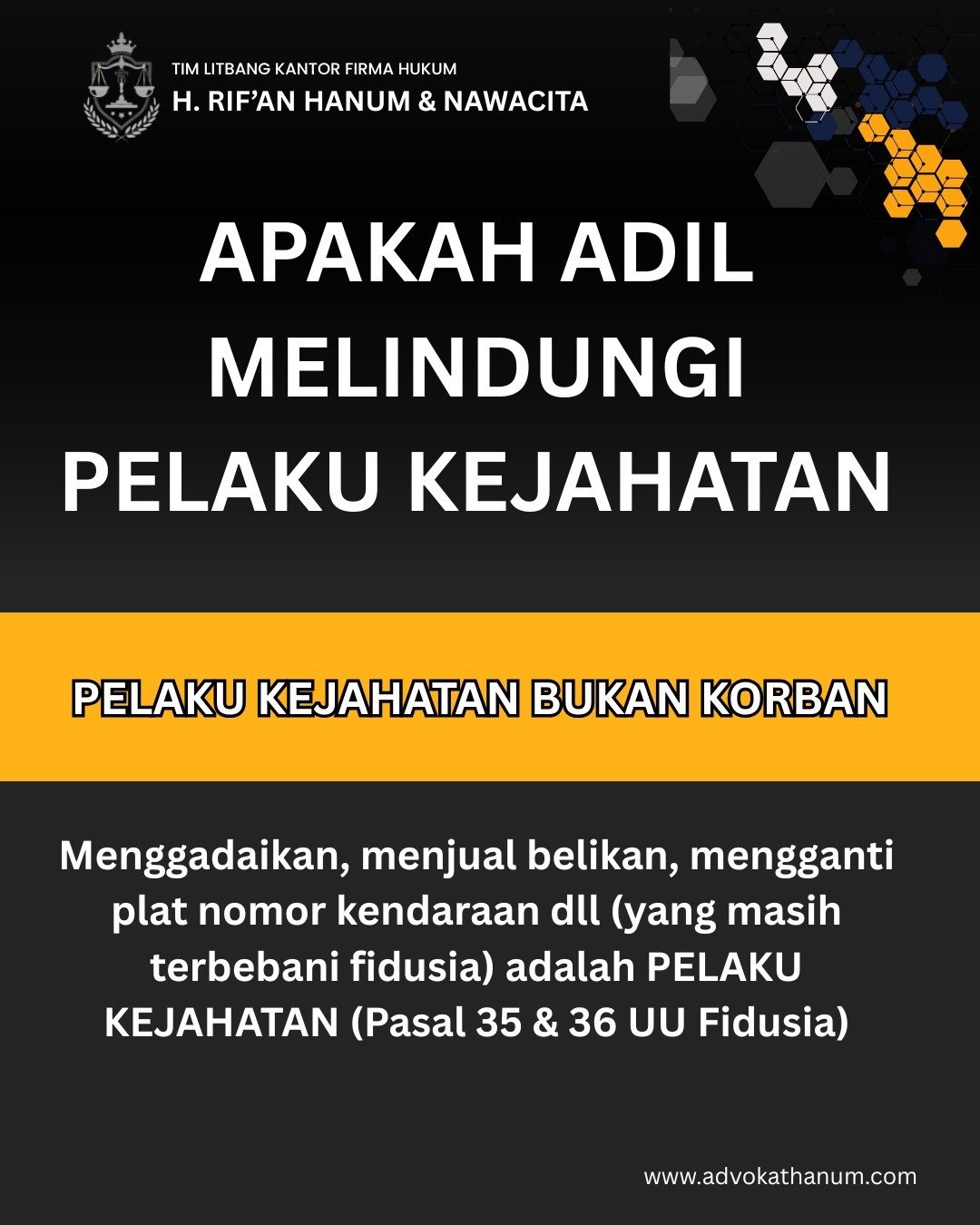

3. Konflik norma/ketegangan norma dengan ranah eksekusi jaminan, khususnya fidusia. UU Jaminan Fidusia memberi dasar eksekutorial, tetapi Putusan MK No. 18/PUU-XVII/2019 menegaskan aspek “cidera janji” dan pelaksanaan eksekusi tidak boleh sepihak saat debitur menolak—yang dalam praktik sering bersinggungan dengan penarikan oleh kolektor. Ketegangan norma ini sering menjadi “bahan bakar” konflik di lapangan: penagihan bercampur dengan tindakan pengambilan barang, lalu eskalasi terjadi.

Jadi, secara yuridis, penelitian ini bukan mencari-cari masalah. Masalahnya nyata: aturan ada, tapi kepastian hukumnya belum kokoh—terutama ketika menyentuh “pihak ketiga penagihan” sebagai entitas bisnis yang hidup di ruang abu-abu, lalu di lapangan identik dengan intimidasi.

Dalam ruang publik, kata “debt collector” sering otomatis diasosiasikan dengan kekerasan, teror, bahkan tragedi. Pemberitaan tentang konflik penagihan yang berujung kekerasan masih muncul (misalnya kasus-kasus yang dikaitkan dengan penagihan oleh debt collector). Keluhan masyarakat terhadap pola penagihan yang agresif juga menjadi isu yang berulang dalam diskursus perlindungan konsumen sektor jasa keuangan.

Buat saya, inti sosiologisnya sederhana: kalau penagihan terus dipersepsikan sebagai kekerasan, maka kepercayaan publik pada lembaga pembiayaan dan sistem hukum ikut turun. Dan ketika itu terjadi, yang rugi bukan hanya debitur, tapi juga industri, regulator, dan pada akhirnya wibawa negara hukum.

Dari titik inilah penelitian ini dibangun: bukan untuk “membenarkan debitur yang tidak membayar”, juga bukan untuk “membenarkan penagihan keras”. Penelitian ini ingin menata satu ruang yang selama ini kabur: kepastian hukum perusahaan jasa penagihan—apa kedudukannya, batasnya, tanggung jawabnya, dan desain pengaturannya agar praktik kekerasan/teror tidak punya tempat.

Kesimpulan

Dari pembahasan di atas, terlihat bahwa masalah utama penagihan oleh perusahaan jasa penagihan (pihak ketiga) bukan semata-mata “utang belum dibayar”, tetapi ketidakpastian hukum tentang siapa sebenarnya yang berwenang menagih, sampai batas mana tindakan penagihan boleh dilakukan, dan siapa yang harus memikul tanggung jawab ketika penagihan berubah menjadi intimidasi, teror, atau kekerasan.

Stigma “debt collector identik kekerasan” lahir karena praktik di lapangan sering melampaui batas kepatutan, sementara jalur akuntabilitasnya tidak selalu terang.

Secara normatif, aturan sebenarnya sudah ada dan arahnya jelas: penagihan harus dilakukan dengan cara yang manusiawi, tidak boleh mengandung ancaman/tekanan, serta ada pembatasan waktu dan cara penagihan.

POJK 35/2018 memberi kerangka sektor pembiayaan, sementara POJK 22/2023 memperkuat standar perilaku penagihan lintas sektor. Tapi, keberadaan aturan belum otomatis melahirkan kepastian hukum bila masih ada ruang abu-abu dalam desain normanya dan dalam mekanisme pengawasan maupun penegakannya.

Inti problem kepastian hukum yang paling terasa ada pada beberapa titik berikut:

• Norma samar seperti “izin instansi berwenang” untuk perusahaan jasa penagihan: syaratnya disebut, tetapi parameter izin dan verifikasinya sering tidak operasional, sehingga mudah dipelintir atau sekadar formalitas.

• Kekosongan desain entitas: perusahaan jasa penagihan sering hanya diposisikan sebagai “pihak lain” dalam kerja sama, tanpa desain pengaturan yang cukup kuat tentang standar minimum operasional, kepatuhan, dan konsekuensi pelanggarannya sebagai badan usaha.

• Batas kabur antara penagihan dan eksekusi/penarikan objek jaminan: ketika penagihan bercampur dengan pengambilan barang, konflik cepat naik tingkat. Di sinilah kepastian prosedur “wanprestasi terbukti” dan due process menjadi krusial.

• Akuntabilitas yang mudah menyebar: aturan menempatkan tanggung jawab pada PUJK/perusahaan pembiayaan, tetapi dalam praktik kerja sama outsourcing sering memunculkan “lempar tanggung jawab” yang membuat korban kesulitan menentukan pintu pertanggungjawaban yang efektif.

Karena itu, kesimpulan besarnya: kepastian hukum perusahaan jasa penagihan belum kokoh, bukan karena tidak ada aturan sama sekali, melainkan karena aturan yang ada masih menyisakan celah definisi, celah standar, dan celah pertanggungjawaban.

Dalam kondisi seperti ini, kekerasan/teror cenderung berulang, bukan karena selalu “niat jahat semata”, tetapi karena sistem memberi ruang abu-abu yang bisa dipakai untuk membenarkan tindakan di lapangan.

Dengan demikian, arah penguatan yang dibutuhkan bukan sekadar menambah larangan, melainkan merapikan desain kepastian hukum: memperjelas legalitas/izin perusahaan jasa penagihan, menstandardisasi kompetensi dan SOP, menegaskan batas penagihan vs eksekusi, serta membangun rantai akuntabilitas yang tegas (siapa bertanggung jawab atas apa, dan sanksinya nyata).

Kalau desain kepastian hukum ini rapi, maka penagihan tetap bisa berjalan sebagai mekanisme bisnis yang sah, tanpa harus mengorbankan martabat manusia dan rasa aman masyarakat.